Pour les autres, pour ceux pour qui les termes "Journaux" Θvoquent LibΘration et Paris-Match et "Mouvement" Θvoque les symphonies, j'ai essayΘ de simplifier au maximum la comptabilitΘ ainsi que la relation entre la thΘorie et ce logiciel.

Petite historiette

Pour la dΘmonstration, nous imaginerons l'histoire 1 de Mr P qui dΘcide de se lancer dans le commerce des tartes aux pommes.1) Au dΘpart, Mr P dispose d'un petit pΘcule placΘ dans une boεte α sucre avec lequel il achΦte les ingrΘdients nΘcessaires, et fabrique ses tartes. Il replace dans la boεte le montant encaissΘ par la vente des tartes au camping, et recommence. Il a fixΘ le prix de vente de ses tartes au pifomΦtre, mais quand mΩme supΘrieur au prix de revient des ingrΘdients.

2) AprΦs quelques semaines, Mr P reτoit une grosse commande de la mairie pour le repas du troisiΦme Γge (on est en pΘriode Θlectorale). Ouvrant sa boεte α sucre, il se rend compte qu'il n'a pas assez d'argent pour acheter au comptant (en payant immΘdiatement) sa farine. Il demande donc α son fournisseur s'il peut le payer un peu plus tard, aprΦs que lui-mΩme aura reτu son paiement de la Mairie. Le fournisseur accepte, et Mr P se retrouve pour la premiΦre fois de sa vie α devoir de l'argent au meunier. Il a un CREDIT chez le meunier.

Les tartes sont fabriquΘes, livrΘes, mais Mr le Maire Θtant malade, le comptable de la Mairie ne peut rΘgler α la livraison les tartes. Il demande α Mr P d'attendre quelques jours. La Mairie α un CREDIT chez Mr P, et inversement, Mr P α un DEBIT envers la Mairie.

3) Les tartes aux pommes de Mr P ont beaucoup de succΦs. Celui ci est obligΘ d'en fabriquer beaucoup d'avance. De plus, le meunier peut faire un effort sur le prix de la farine si Mr P prend une grosse quantitΘ plut⌠t que plusieurs petites. Mr P commence donc α faire des STOCKS de farine. Il n'a donc plus seulement de l'argent dans sa boεte α sucre, mais aussi de "l'argent" sous forme de farine et des tartes en cours de fabrication. De surcroεt, quand la boεte α sucre est pleine, il met de l'argent α la banque, quand elle est vide, il en retire de la banque.

4) Les affaires marchent de mieux en mieux, et Mr P est de plus en plus surchargΘ de travail. Il se demande s'il ne pourrait pas remplacer la gaziniΦre de sa grand-mΦre par un four plus moderne, automatique, qui surveillerait la cuisson α sa place. Il trouve un vendeur d'Θquipement qui accepte d'Ωtre payΘ par mensualitΘ. Mr P se retrouve donc avec:

- Des factures α payer chez le meunier

- Des rΦglements α percevoir de ses clients. (Le maire va mieux, mais pas les dΘlais de rΦglements...)

- Des stocks de tartes α vendre et de farine.

- Une machine neuve qui IMMOBILISE une partie de son argent pour une longue durΘe.

- De l'argent dans la boεte α sucre (la CAISSE), et de l'argent α la BANQUE.

Buts de la comptabilitΘ

1) Enregistrer TOUT- Les achats, qu'ils soient payΘs comptant ou α crΘdit.

- Les ventes, qu'elles soient payΘes comptant ou α crΘdit, en espΦces ou en chΦque ou par traite etc...

- Les relevΘs de banque, ce qui permettra de savoir quels achats et ventes ont ΘtΘ rΘellement payΘs (voir plus bas)

- Les dΘpenses liΘes α l'activitΘ de la sociΘtΘ: Salaires, crΘdits, bien d'Θquipement, etc...

3) Afin de pouvoir faire un BILAN, c'est α dire savoir si l'on gagne ou perd de l'argent chaque annΘe

4) Et aussi PAYER VOS IMPOTS, car l'Θtat se base sur vos chiffres pour calculer ce que vous lui devez. Cet aspect de l'usage de la comptabilitΘ implique diverses modalitΘs pratiques et contraintes rΘsumΘes dans le document "Directive 13 L 1-06" installΘ avec FastCompta dans le dossier "Documentation".

Moyens utilisΘs

La base de la comptabilitΘ est l'enregistrement de MOUVEMENTS entre COMPTES dans un JOURNAL.Ensuite, on effectue un RAPPROCHEMENT des Θcritures (appelΘ Θgalement Lettrage).

Enfin, vous certifiez l'exactitude des sommes enregistrΘes en VERROUILLANT les Θcritures.

LES COMPTES

Voyez les comptes comme des tiroirs dans lesquels vous rangez de l'argent ou des reconnaissances de dettes.Il est prΘfΘrable d'utiliser un tiroir pour chaque type de dΘpense ou de dettes, en particulier concernant les tiers (clients et fournisseurs) et les type de produits vendus et achetΘs.

L'ensemble des tiroirs s'appelle le PLAN COMPTABLE. Chaque tiroir porte un numΘro correspondant α un type de dΘpense ou de recette. FastCompta est livrΘ avec un plan comptable standard. Vous pouvez vous procurer un plan comptable complet sous la forme d'un fascicule dans tous les magasins de fournitures administratives. Vous pouvez aussi importer un plan comptable.

Il existe une norme concernant le nom des comptes:

- La premiΦre lettre du compte est un chiffre entre 1 et 8. On appelle ceci la CLASSE du compte.

- Les comptes commenτant par α '1', '2' '3' '4' ou '5' (Classe 1 α 5) s'appellent les comptes de Bilan.

- Les comptes commenτant par '6' ou '7' (classes 6 et 7) s'appellent les comptes de gestion.

- La classe 8 est rΘservΘe au report du rΘsultat d'un exercice. Elle ne comprend gΘnΘralement qu'un seul compte, le 880000.

- La somme des comptes de bilan doit Ωtre Θgale α la somme des comptes de gestion. Dit autrement: le total des classes 1 α 5 est Θgal au total des classes 6 et 7

- Le rΘsultat de l'exercice comptable est donnΘ par la diffΘrence entre la classe 7 (les ventes) et la classe 6 (les achats)

- Plut⌠t que d'utiliser des sommes nΘgatives, on prΘfΦre parler de COMPTE CREDITEUR et de COMPTE DEBITEUR.

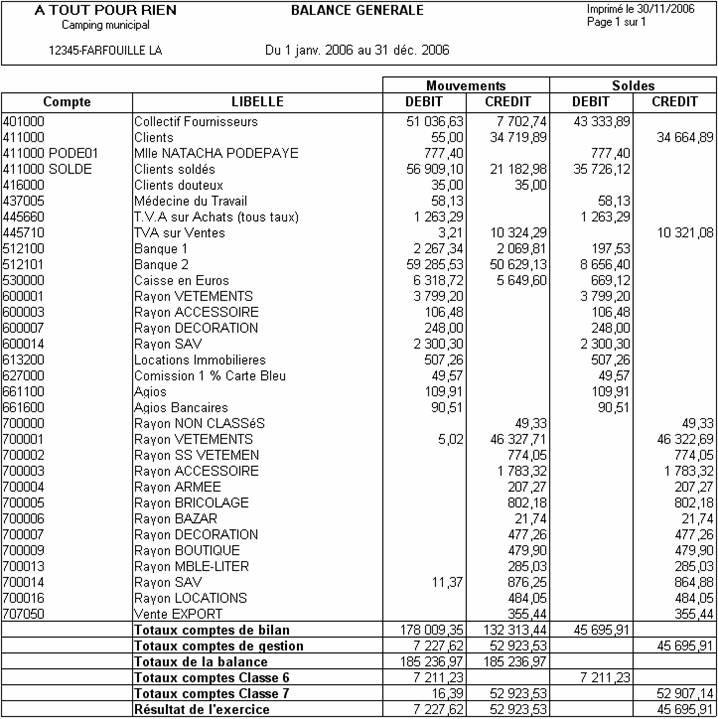

Vous pouvez vΘrifier sur cette balance la plupart des ΘlΘments dΘjα ΘvoquΘs.

Notez Θgalement que vous pouvez dans FastCompta utiliser des comptes auxiliaires (voir ci dessus 401000 SOLDE et 401000 PODE01). Un compte auxiliaire est un sous-compte, gΘnΘralement rattachΘ au 401000 (compte gΘnΘral des fournisseurs) ou au 411000 (compte gΘnΘral des clients).

LES MOUVEMENTS

Maintenant que les tiroirs (les comptes) sont ΘtiquetΘs, il faut les remplir et les vider.Un mouvement est un transfert d'argent entre deux comptes ou plus. Il ne peut pas y avoir de "pertes", c'est α dire que les sommes ajoutΘes sur un compte sont EXACTEMENT EGALES aux sommes retirΘes d'un autre compte. Autrement dit, la somme de la colonne CREDIT doit Ωtre Θgale α la somme de la colonne DEBIT.

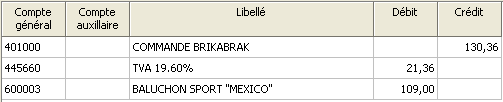

Exemple de mouvement typique en comptabilitΘ:

Je commande un article chez mon fournisseur:

Je paye mon achat

Vous notez que ce deuxiΦme mouvement annule ma dette au fournisseur dans le compte 401000 (compte fournisseur) et reporte la dette sur la banque (le compte 512101)

Le client achΦte l'article

Et la banque encaisse le chΦque

En fin de compte, on constate que la plupart des Θcritures s'annulent entre elles. Seul reste le bΘnΘfice qui dans ce cas est Θgal α la diffΘrence entre le compte 700001 (vente de l'article) et le compte 600003 (Achat de l'article), soit 57,39 €.

Pour Ωtre complet, il faudrait Θgalement ajouter les mouvements relatifs α la TVA.

Dans FastCompta, il est impossible de valider (enregistrer) un mouvement si le solde n'est pas nul.

LES JOURNAUX

Un journal est l'endroit o∙ sont enregistrΘes les Θcritures.

Bien qu'en thΘorie il soit possible de n'avoir qu'un seul journal unique pour tous les mouvements de votre comptabilitΘ, il est nettement prΘfΘrable d'organiser la saisie dans les types de journaux suivants:

- Un journal pour les achats. On y enregistre tous les mouvements du compte 401000 (Fournisseurs)

- Un journal pour les ventes. On y enregistre tous les mouvements du compte 411000 (ventes)

- Un journal par compte bancaire. On y enregistre tous les mouvements des comptes 5121xx

- Un journal pour la caisse. On y enregistre tous les mouvements du compte 530000. Notez que normalement le solde de ce journal ne peut jamais Ωtre crΘditeur. Il est censΘ reflΘter fidΦlement l'Θtat de votre tiroir-caisse, qui ne peut jamais "manquer" d'argent.

- Un journal pour les opΘrations diverses: Taxes, Salaires, acompte de TVA, rΘgulation de lettrage, etc, ect...

- ""Un

Comme le journal contient des mouvements dont la somme est nulle (CrΘdit=DΘbit), le total d'un journal est forcΘment nul. On dit que le journal est "ΘquilibrΘ" (Total des CrΘdits = Total des DΘbit). Il est impossible d'avoir un journal dΘsΘquilibrΘ dans FastCompta, puisqu'il est impossible d'avoir un mouvement dΘsΘquilibrΘ.

LE LETTRAGE

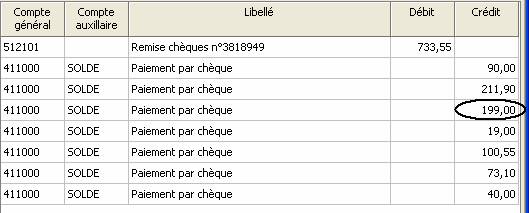

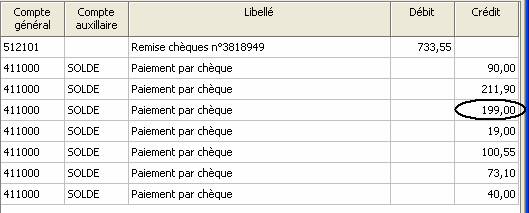

Pour simplifier, le lettrage consiste α rechercher les factures non-rΘglΘes: On rapproche les sommes facturΘes (dans le journal des achats ou des ventes) avec le relevΘ bancaire saisie dans le journal de banque. En n'affichant QUE les Θcritures non-rapprochΘes d'un compte client, on obtient ainsi en fait la liste de sommes restantes α payer.Sur le plan pratique, chaque ligne d'un mouvement peut recevoir une lettre (de A α Z, puis AA α ZZ, etc). On retrouve la mΩme lettre pour chaque ligne d'un compte concernant la mΩme opΘration.

Dans l'exemple ci-dessus, on lettre une ligne du journal des achats avec une ligne du journal de banque.

A la fin de l'exercice, les Θcritures non-lettrΘes des classes 1 α 5 sont reportΘes dans l'exercice suivant. S'il est normal d'avoir des factures clients ou fournisseurs non-lettrΘes (= factures encore impayΘes), il est tout α fait anormal d'avoir des versements sans facture correspondante...

Il est conseillΘ de crΘer un compte sΘparΘ pour chaque client significatif. Ceci facilite le lettrage.

Il est normalement impossible de lettrer des comptes diffΘrents. Toutefois, dans le logiciel FastCompta, cette opΘration est possible AVANT LE LETTRAGE: vous devez alors choisir dans lequel des deux comptes placer les Θcritures lettrΘes. En effet, en pratique, si l'on sait α quel compte client appartient une facture (journal des ventes), il est souvent difficile de dire α quel compte correspond une somme sur un relevΘ bancaire (journal de Banque). On place alors la facture dans le compte client (par exemple 401CL01) et le versement dans le compte gΘnΘral 401000. Lors du lettrage, FastCompta modifiera l'Θcriture pour placer le versement dans le 401CL01.

LE VERROUILLAGE

OpΘration essentielle pour la validitΘ lΘgale de votre comptabilitΘ (on parle de comptabilitΘ "sincΦre"), le verrouillage garanti que vos saisies ne seront pas modifiables α postΘriori.Lorsqu'un journal est en cours de saisie, il est modifiable. On parle alors de brouillard de saisie.

Chaque mois, lorsque la saisie d'un journal est terminΘe et les Θcritures lettrΘes, vous devriez normalement "verrouiller" le brouillard. Vos Θcritures sont alors "figΘes": on ne peut pas les modifier ou les effacer. On peut ajouter un mouvement pour en annuler un autre (on parle alors de "contrepassation"), par exemple pour enregistrer une facture non-payΘe.

Vous pouvez verrouiller la comptabilitΘ α trois niveaux:

- Verrouiller un mouvement. Vous ne pouvez plus modifier ou effacer ce mouvement, ni le lettrer ou le dΘlettrer. Il est Θvidemment impossible d'effacer un journal contenant au moins un mouvement verrouillΘ.

- Verrouiller un journal. Ceci consiste α verrouiller l'ensemble des mouvements du journal. Vous pouvez nΘanmoins ajouter des mouvements.

- ""Verrouiller

LE VERROUILLAGE D'UN MOUVEMENT, D'UN JOURNAL OU D'UN EXERCICE EST IRREVERSIBLE !

6Dans FastCompta,

- Il est impossible de cl⌠turer un exercice sans avoir imprimΘ et verrouillΘ les journaux.

- On parle de Journal tout court pour le brouillard, et de Journal verrouillΘ pour un journal contenant des mouvements verrouillΘs.